元本保証投資という金融商品が注目されています。昨今、確定拠出年金(iDeCo)なども節税を狙った元本保証投資法として話題になっていますね。

そもそもこの元本保証という言葉には、「元本が保証されているのだから元本割れはない」という誤解があるように感じられます。

また、メリットばかりではなくデメリットもありますので、十分認識しておく必要があるでしょう。

そこで、当記事では元本保証投資のメリット・デメリット、商品の種類と注意点、おすすめの元本保証商品をご紹介いたします。

これから投資を検討されている方は正しい知識を得るために、ぜひ参考にしてくださいね。

元本保証と元本確保の違い

「元本」とは投資する元手のことです。投資して、元手を下回ることを「元本割れ」と言います。例えば、株式や株式投資信託は運用により高収益を狙えますが、一方で元本割れのリスクもはらんでおり、元本が保証されていない投資です。

他方、「元本保証」と「元本確保」も意味合いが異なります。まず、この点を理解しておきましょう。

元本保証とは

「元本保証」とは、金融機関が金融商品の購入から払い戻しまでの運用期間すべてにわたり、投資家に対して「元本が減らないよう保証する」ことを指します。

代表的なものとして、銀行預金がこれにあたります。元本保証の金融商品は、元本割れのリスクが低い代わりに収益性は低いのが一般的です。

元本保証と元本確保の違い

「元本確保」とは、保険商品など「満期時のみ元本を保証する」商品のことを指します。元本確保型の金融商品には、1年以上の期間が設定されており、中途解約すると満期時の利息を得られず、手数料もかかるため「元本割れ」する可能性があります。

ただ、「国債」や「政府保証債」など市場で売買される変動相場制の元本確保型商品では、価値が変動するため、中途解約する時期によって元本割れのリスクも変化します。つまり、中途売却でも元本割れしない場合があるということです。

以上の事から、一見すると投資リスクは元本保証商品がもっとも低く、次に元本確保型商品が低く、元本無保証や確保未設定商品がもっとも高いということになります。

ただし、投資する金額によっては元本保証型商品もリスクはゼロではありません。次の項でそのリスクについても解説します。

元本保証の資産運用の種類

元本保証付の金融商品で個人でも資産運用ができる商品の種類を見てみましょう。

定期預金

定期預金は、金融機関に預け入れる金額と期間、満期時に受けとれる元本と利子が設定される商品です。

途中解約しても元本割れがないのが、特徴です。ただし、受け取れる利子はかなり、低い設定になっており、資産運用という観点では対象になりません。貯蓄の目的で利用するのが一般的です。

2024年1月末時点の定期預金の金利ランキングは以下のとおりです。

| 順位 | 銀行名 | 1年もの定期預金金利 | |

| 10万円 | 100万円 | ||

| 1 | SBI新生銀行 | – | 0.40% |

| 2 | SBI銀行 | 0.35% | 0.35% |

| UI銀行 | 0.35% | 0.35% | |

| 4 | 商工組合中央金庫

(商工中金ダイレクト) |

– | 0.30% |

| オリックス銀行 | – | 0.30% | |

| 香川銀行 セルフうどん視点 | 0.30% | 0.30% | |

| 7 | 愛媛銀行 四国八十八ヵ所支店 | 0.15% | 0.28% |

| 島根銀行 しまぎんアプリ | 0.28% | 0.28% | |

ちなみに、メガバンクはすべて「0.002%」ですから、定期預金に関しては上記金融機関が圧倒的に有利です。

引用元:https://diamond.jp/zai/articles/-/274915

公債(個人向け国債・地方債)

公債には、国が発行する国債と地方自治体が発行する地方債があります。

個人向け国債には、固定金利の3年、5年ものと変動金利の10年ものの3種類があり、最低1万円から購入できます。半期ごとに金利が支払われ、満期時には年利0.05%(最低)の金利と元本が返済されます。購入から1年が経過すれば1万円単位で売却可能です。

地方債は地方自治体が公共事業のための資金調達を目的に発行する債権です。満期は5年または10年が多く、満期期間が長いほど金利が高く設定され、国債と比べて有利な金利の商品がみられます。ただし、中途売却すると元本割れする可能性が高いため、満期まで保有できる資金向けの投資商品です。

国債も地方債も元本保証付ではありませんが、特に国債は民間の債権よりもリスクが低いと言えます。

個人向け社債

個人向け社債は、民間企業が事業拡大や設備投資のために資金を調達する目的で発行される債権です。

利回りは、発行企業ごとに異なりますが、国債や地方債に比べて高い傾向にあります。こちらも元本保証ではありませんが、信用力がある企業の社債を選択すれば、元本割れのリスクは抑えられる傾向があります。

ただし、人気の社債は即完売するため、常にアンテナを貼って情報を取る必要があるでしょう。

公社債投資信託

投資信託には以下の2種類があります。

- 株式投資信託

- 公社債投資信託

公社債投資信託とは、投資運用対象に株式を組み入れない投資信託のことで、投資対象が先述した国債、地方債、社債などの債権投資に限られます。

これは元本保証されていないものの、元金や利払いが決められており、公の機関か大手企業が多いため比較的安全性の高い投資対象商品です。公社債投資信託には、以下の種類があります。

- MRF型(マネー・リザーブ・ファンド)

- MMF型(マネー・マネジメント・ファンド)

- 中期国債ファンド

- 長期公社債投信

- 短期公社債投信

何れの公社債投資信託も、元本割れした実績はないものの、国債金利が過去最低レベルの昨今は、敬遠されがちです。

なお、投資対象に1%でも株式が組み込まれているものは、公社債投資信託とは呼ばず、株式投資信託に分類されます。

円建ての貯蓄性保険

貯蓄型保険には、終身保険や年金保険、養老保険があり、「ドル建て」または「円建て」の商品から選べます。その特徴は下の表のとおりです。

| ドル建て | 円建て | |

| 運用通貨 | 米ドル | 日本円 |

| 返戻金の通貨 | 米ドルまたは日本円 | 日本円 |

| 保険料の払込通貨 | 日本円 | 日本円 |

| 運用する金融商品 | 主に米国債 | 主に日本国債 |

| 為替リスク | あり | なし |

| 為替手数料 | あり | なし |

- ドル建て保険

加入者が日本円で支払った保険料を、保険会社がドルに換えて運用するタイプの保険 - 円建て保険

加入者が日本円で支払った保険料を、保険会社が日本円で運用できる商品に投資する保険

近年の円安傾向から、一見ドル建てが有利に見えます。しかし、円で支払った保険料を米ドルに替えるときと、ドルで運用した返戻金を日本円に替えるときのダブルで為替手数料がかかるため、その分運用益がロスします。

そのため、貯蓄性保険は円建てをおすすめします。

また、ドル建ては保険商品によっても為替手数料の設定は大幅に異なる傾向があります。もし、ドル建てに興味がある場合は、必ず為替手数料をチェックしましょう。

デパート積立と旅行積立

「デパート積立」とは、デパートに毎月一定のお金を積み立て、満期時に積み立て金額以上の買い物券がもらえる金融商品サービスです。年利換算は、14%以上が設定されているケースが多いと言えます。

「旅行積立」は、旅行会社や航空会社にお金を積み立て、満期時には積み立て金額以上の旅行券が受け取れる金融商品サービスです。年利は1.5〜3%程度が設定されています。

どちらも、積み立て方法は、毎月一定額か一括での積み立てをすることで、ボーナス(サービス額)が上乗せされます。

よく利用するデパートがある、1年後に旅行に行く計画が具体的にあるという場合には、何かとお得な付帯サービスもありますので、おすすめです。

元本保証投資のメリットとデメリット

元本保証型の金融商品はメリットばかりではなく、投資金額や投資期間によっては、デメリットもありますので、チェックしておきましょう。

元本保証投資のメリット

元本保証型の金融商品は、次の4つに分類されます。

- 銀行預金

- 公社債

- 積立型生命保険

- 民間の積立型商品

銀行預金のメリット

ご存知のように銀行預金は、元本保証型の代表的な金融商品で、元本割れのリスクがもっとも低い点がメリットです。ただし、預金金額によっては、リスクはゼロではありませんので、後述します。

公社債のメリット

公社債とは、国や地方自治体などの公の機関や個別の民間企業が発行する債券を指します。国が発行する国債のほか、政府が発行する政府保証債と、都道府県や市町村が発行する地方債もあります。社債は個別企業が発行する債券のことです。

何れも共通しているのは、発行者が元金と利子の支払を保証しており、金利や満期日を記載して満期日に元金と利子が支払われる仕組みになります。

公債は、発行者である国や地方自治体が元本保証しており、中途売却も可能です。社債は発行者である個別の企業が元本保証を行っており、買い付け手数料がかからないのがメリットです。

地方自治体が発行する地方債は、国債や銀行預金金利よりも高い傾向があります。例えば、

2023年4月に発行された神奈川県の10年債の応募者利回りは、0.770%です。

他方、社債の利回りランキングは、1位のソフトバンクグループが4.75%、10位のSBIホールディングスが、1.28%(2023年6月29日現在)となっています。

引用元:一般財団法人 地方債協会

https://photozou.jp/invest/kojinmukeshasai-rimawari-ranking/#ranking1-1

積立型保険のメリット

生命保険には「掛け捨て型」と「積立型」があります。「積立型」には、終身死亡保険、養老保険、学資保険、個人年金保険の4種類があり、そのなかから自身に合うタイプの商品が選べるのが特徴です。

返戻率の高さ、支払期間、特約事項などメリットがあるものから選べ、販売している各保険会社が元本確保をしています。

ただし、返戻率は例えば20年後に高くて110%程度ですから投資資金運用としては他を検討した方が良いでしょう。

民間の積立型商品のメリット

旅行積立やデパート積立など、特定の企業が提供している積立型元本保証商品です。JALやANAの旅行積立を検討したことがあるかもしれません。

旅行積立で得られる利子は、年利1.75〜3%をサービス額として満期時に受け取れる旅行券に加算される仕組みで、受け取ったサービス額(利子)には税金がかかりません。

同様にデパートなどでも積立型商品が提供されており、毎月積み立てていくと1年後に積立額1ヶ月分相当のボーナスが上乗せされ、プリペイドカードや金券がもらえる仕組みです。1年積立で年利15.4%がもらえ、このボーナスに税金はかかりません。

何れの積立型商品も、提供している各企業が元本保証しています。

元本保証投資のデメリット

元本保証のある金融商品にもデメリットはあります。それぞれ見ておきましょう。

銀行預金のデメリット

お分かりのとおり、預入金利が低いうえに途中解約するとさらに、金利が下がります。元本保証は、1金融機関あたり最高1,000万円までで、これを超えた預金に保証はありません。

また、金融ショックなどで経済情勢が悪化して預金先金融機関が破綻した場合、「ペイオフ制度(預金保険制度)」で、元本1,000万円までとその利息までしか保護されません。

公社債のデメリット

国債は、2024年2月現在、過去最低利回りである年利0.05%を推移しており、運用としてはメリットがありません。地方債は発行後1年間、原則換金できないのが通常です。また、途中売却時には直近2回分相当の利息が手数料として徴収される商品が殆どとなっています。国債、地方債とも元本保証付ではありません。

社債は民間企業が発行するため、国債に比べると元本割れリスクが高く、発行元の企業によってもリスクが異なるため、調査と分析力が必要になります。

積立型生命保険

積立型生命保険は満期保険金や解約返戻金を保険料に上乗せしているため、掛け捨て型生命保険よりも保険料が高くなっています。また、解約のタイミング次第では、解約返戻金が払い込んだ保険料を下回る場合があるのがデメリットです。

そのため、生命保険は掛け捨てにして、保険料や低い分を他の投資商品を購入するなりして運用した方が有利になる場合があります。

また、金融ショックなどで経済情勢が悪化して保険会社が破綻した場合、「ペイオフ制度(預金保険制度)」で、元本1,000万円までとその利息までしか保護されません。

民間の積立型商品

積立型金融商品で得たボーナス(利子)は、その商品を提供している企業が経営する店舗やサービスでしか原則使えません。また、解約時にはボーナス分を返金する会則になっているケースが殆どです。

そのため、預けた資金や獲得したボーナスを直接運用することには、向いていません。獲得したボーナスで買い物や旅行をして、その分浮いたお金を別の投資で運用するという場合にのみ、メリットがあります。

また、万一サービスを提供している企業が倒産すると、元本まで失ってしまう可能性もあるので、注意が必要です。

おすすめの元本保証商品と高利回り金融商品

ここでは元本保証付投資商品、または元本保証付商品に匹敵する実績をもつ、おすすめの投資商品をご紹介いたします。

ワンルームマンション投資

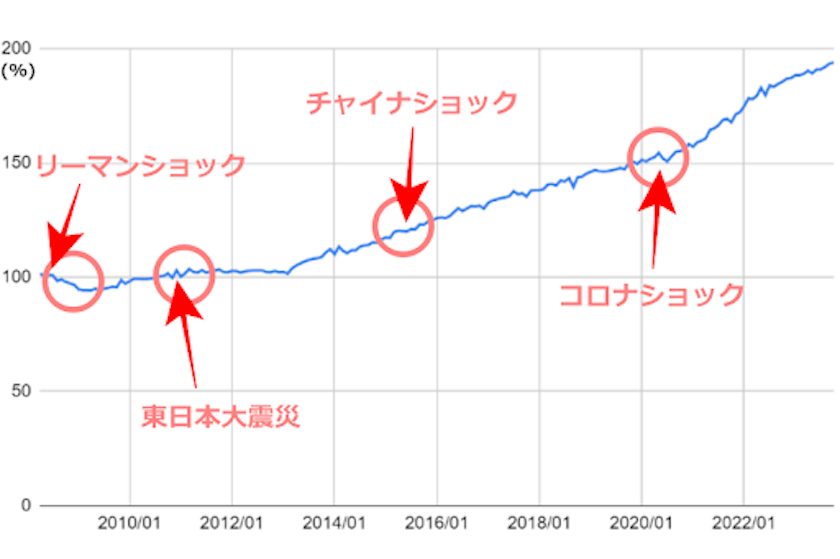

いきなり元本無保証のワンルームマンション投資がおすすめとは?という声が聞こえてきそうですが、まず下のグラフを見てください。

出典:国土交通省 2008~2023年までの不動産価格指数(住宅)

上のグラフは、2008〜2023年までの日本全国の住宅価格指数のうち、マンション価格指数をグラフ化したものです。

この間、「リーマンショック」が2008年9月15日に発生、次に2011年3月11日の「東日本大震災」、2015年6月24日の「チャイナショック」、そして2020年2月12日のいわゆる「コロナショック」も含まれます。

リーマンショック後、10%弱下落していますが、1年もかからずに回復に向かって、その後は東日本大震災にもチャイナショックにも、コロナショックにも大きな影響を受けず上昇しているのがお分かりでしょう。

特に2020年3月は米国の不動産REIT(不動産投資信託)が85%の大暴落を記録したにもかかわらず、日本のマンション価格は2ヶ月間だけ数パーセントの下落に留まり、その後は上昇に転じているのが分かります。

マンション投資は、元本保証付きではないものの現物資産投資であり、日本の場合はバブル化していないため、価格も安定しています。特に日本の低金融政策にもっともマッチした投資案件であり、実績的にもどの元本保証付金融商品よりおすすめです。

また、不動産ローンを活用しレバレッジ(テコ)を効かせることができるため、今後も安定した投資案件と言えるでしょう。

デパート積立と旅行積立

こちらは、お気に入りのデパートがある方でそこで頻繁に買い物をされる方、旅行好きな方で年に1回以上、遠方に旅行する方におすすめの積立商品です。

デパート積立については、以下の商品がおすすめです。

| 積立コース

(12ヶ月と6ヶ月) |

ボーナス額 | 特徴 | |

| 三越伊勢丹「エムアイ友の会」 | 月々5000円~5万円まで6つのコース | 積立額の1ヶ月分 | 全国25店舗で利用可能 |

| 大丸松坂屋「JOY CLASS」 | 月々5000円~3万円まで6つのコース | 積立額の1ヶ月分

(クーポン券) |

コースにより温泉、エステで利用可能 |

| 高島屋「ローズサークル」 | 月々5000円~5万円まで5つのコース | 積立額の1ヶ月分

(観劇無料コース) |

中元・歳暮5%オフ優待券 |

| 阪急百貨店「阪急友の会」 | 月々5000円と1万円その他含め3コース | 積立額の1ヶ月分

(観劇無料コース) |

宝塚観劇無料招待コースあり |

| 東急百貨店「東急ファミリークラブ」 | 月々3000円~3万円まで5つのコース | 積立額の1ヶ月分

(観劇無料コース) |

東横線沿線の店舗でも利用可能 |

ただし、デパート積立は満期時に買い物カードや商品券が返ってくるサービスで、デパート内で買い物をする際に利用できますが、デパートで現金と換金することはできません。

ちなみに、上の表記載のデパート商品券の換金率は金券ショップ店頭で92.5〜97.3%です。換金目的で積立する場合、97.3%で換金できれば年利換算で10%程度のメリットがありますが、92.5%でしか換金できない場合は殆ど利益はあがりません。

もっともメリットがあるのは、実際、買い物をされる場合になります。

旅行積立では、以下の商品がおすすめです。

| 積立期間

(月数) |

年率 | 積立額

(月額) |

最大積立額 | |

| ANA旅行積立プラン | 12~60回 | 3% | 5000円~ | 5000万円 |

| JAL旅行積立 | 12~60回 | 3% | 3000円~ | 特になし |

| たびたびバンク | 12~60回 | 1.75% | 5000円~ | 2000万円 |

| ドリームプラン | 6~60回 | 1.75% | 3000円~ | 不明 |

| 旅したく(近畿日本ツーリスト) | 6~36回 | 1.75% | 3000円~ | 不明 |

| 貯めチャオ | 6~60回 | 1% | 3000円~ | 上限なし |

詳しくは各積立商品名をクリックすると、各公式サイトにジャンプしますので、ご参照ください。

元本保証投資のメリット・デメリット| まとめ

元本保証投資のメリット・デメリットを中心におすすめの元本保証投資商品とこれに匹敵する安全な投資について、解説しました。

元本保証付金融商品には、資金運用といえるレベルのものは現状存在しないことがお分かりと思います。注目されている新NISAは元本保証付でありませんし、現状株式は世界的に最高値をつけており、高値掴みしてしまう危険性もあります。

有名な投資家ウォーレン・バフェット氏でさえ、昨今保有していた米国株を大量に売却していると言われており、先行きは不透明です。

おすすめした日本のマンション投資が実績的にもっとも安全な投資の一つと言えますので、当ブログを参考に、検討されてはいかがでしょうか。