こんにちは!

当ブログ管理人の投資ドクターさわです。

私が加入している保険がこのコロナを抜けて案外良いパフォーマンスを維持しているので、皆さんにシェアしたいと思います。

日本人の9割の世帯が何らかの保険に加入しているのですが、沢山の会社や種類があり、何を選んで良いか分からないという方も多いのではないでしょうか?

そういった方に向けて、投資ドクターさわが加入している保険の実績も踏まえ、解説します。

まず、積立系保険の種類を簡単にご紹介します。

ドル建て終身保険

※出展元:保険の比較 Rakuten保険の総合窓口

ドル建ては、保険と資産形成に少しでも興味がある方なら多くの方が加入しているのでは無いでしょうか?

~特徴~

- 保険料をドルで払い込む

- 死亡保険金や解約返戻金をドルで受け取る事が出来る

- 為替の変動が影響する

- 銀行よりは金利が高い

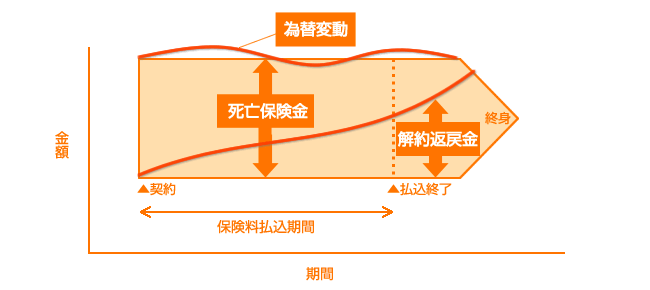

生命保険が基本となり、積立利率を活用し解約返戻金(元金の様な物)を増加させる仕組みの保険です。

ドル建て終身保険は、保険料をドルで払い込み、死亡保険金や解約返戻金をドルや円で受け取る事が出来る為、為替の影響により保険料の払い込みや受取金額が変動する特徴があります。

積立利率が適用されますので、銀行預金よりは効率よくお金が増えて行く仕組みです。

適用される利率は、保険会社によって若干異なりますが、2.5%~3.5%の間です。

例)

変額終身保険

※出展元:保険の比較 Rakuten保険の総合窓口

~特徴~

- 保険料の一部を保険会社が運用する

- 運用結果に応じて保険金や解約返戻金が変動する

- 運用成績がよく無い場合でも基本保険金は保証されている

- 比較的利回りの高い投資信託(特別勘定)がある

変額終身保険は、死亡保険金や解約返戻金が運用成績に応じて変動する終身保険です。

保険商品と投資信託がセットになっている様な保険で、保険料の一部を保険会社が投資信託を買付し運用する特徴があります。

仮に運用結果が不調な場合であっても、基本保険金が保証されている為、リスクも分散でき、効率的に資産形成を目的に備える事が出来る保険と言えます。

選ぶ特別勘定によっては、年率10%を超えるものもあるため、私が好きな保険商品の一つでもあります。

私が実際に加入している保険は?

最後に私の保険運用結果をシェアしたいと思います。

※保険会社、商品名はコンプライアンスの関係で記載致しません。

2009年6月から月5万円を積立開始しました。

現在までの払い込み保険料累計は、840万円となります。

そして現在の評価額は、2,069万円です。

ザックリですが、約12%前後で運用されている計算となります。

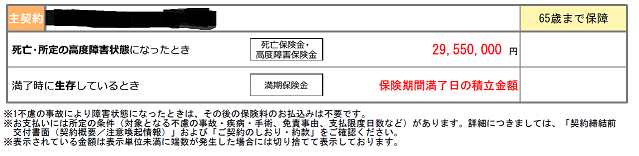

因みに基本保険金は、約3,000万円です。

※直近の推移

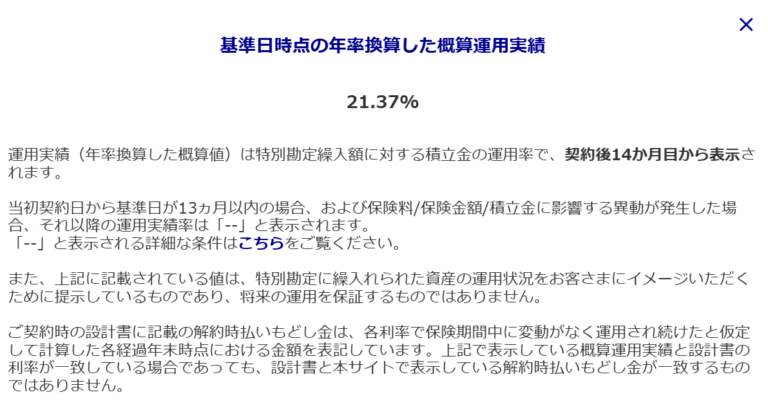

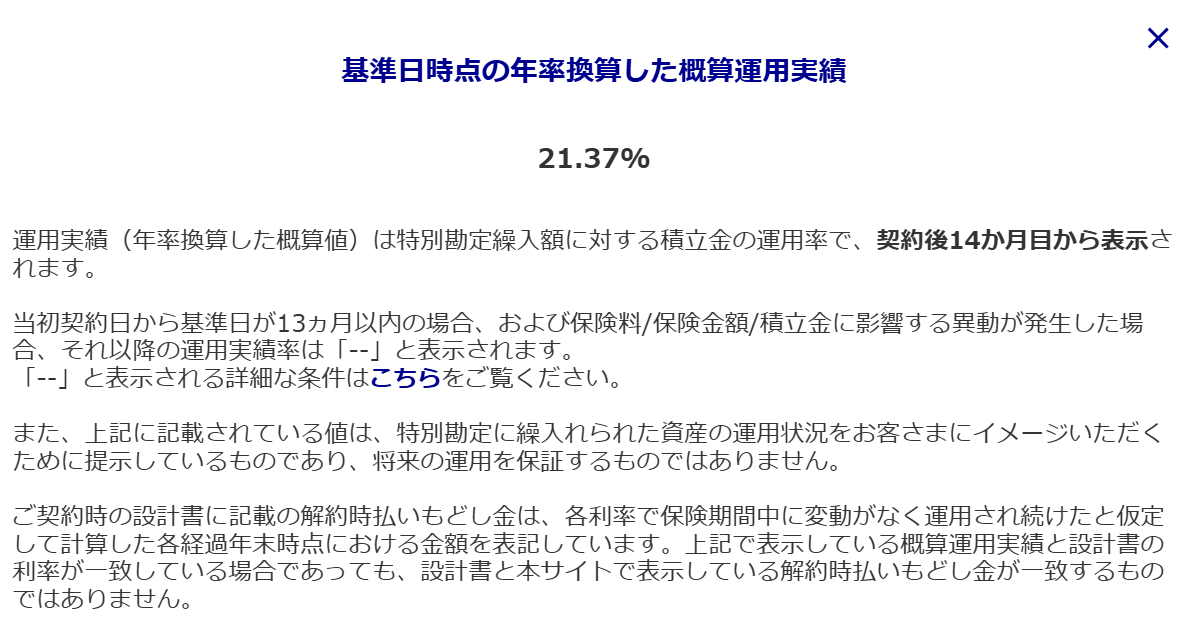

そして、基準日時点の年率換算は、16.19%と高い水準です。

~基本保険金について~

如何でしょうか。

因みに、ドル建て終身の利回りで同様の期間を計算しますと、以下となります。

仮に3%で運用されていたとして、評価額は1,041万円となります。

約2倍効率が変わります。

生命保険と資産形成を兼ね備えた効率的な保険がある事をご理解頂けたのでは無いかと思います。

まとめ

- ドル建て終身保険は、変額終身保険共に生命保険と積立を兼ね備えた内容

- ドル建終身保険は、ドルで保険料を払い込むため、為替の影響を受ける

- 変額終身保険は、運用結果に応じて、受取る保険金、解約返戻金が変動する

- ドル建て終身の平均利率は、5%~3.5%前後

- 変額終身保険は、選ぶ特別勘定によって、10%以上もある

リスクについて

- ドル建て終身は、為替の変動によって受け取る保険金、解約返戻金が上下する

- 変額終身保険は、運用結果に応じて、受け取る保険金、解約返戻金が上下する

- 共に途中解約をすると、払い込んだ保険料を下回る事がある

私個人の考えをお伝えしますと、ドル建て終身も変額保険も、

保険期間を満了する事が大前提の商品だという理解をして加入すると、そこまでリスクは無いです。

ほったらかし投資ということですね。

PS:2024年12月現在は21%超えての年利回りとなっています!