こんにちは!投資ドクターのさわです。

41歳の投資ドクターです。ほったらかしでお金が増える投資が大好物。不動産投資を基盤としています。現在、約30種類の投資を実践し、投資運用総額約6.2億円。年間手取り家賃収入約800万円。金融商品からの配当が年間約200~1000万円前後。現在IT系コンサルティング企業勤務。過去には金融機関や外資系IT企業に勤務。宮崎県出身。1児の父。

◆不動産投資で成功したくありませんか?

◆提示価格よりも安く購入したくありませんか?

◆より高値で売却したくありませんか?

◆今保有の物件のキャッシュフローを改善したくないですか?

◆管理形態でお悩みはありませんか?

当てはまる方は私にお任せください!

「マンション経営やワンルームマンション投資はやめておけ」とネット上に書き込みがあるのはなぜなのか?

不動産投資を検討している、すでに投資をはじめたという方で不安に感じている人も少なくないのではないでしょうか。

当記事では、不動産投資をやめておけと言われる理由と実際はどうなのかについて、メリットやリスク、現在の投資環境を背景に詳しく解説します。

マンション経営、ワンルームマンション投資とは?

そもそも、マンション経営やワンルームマンション投資とは、どのようなものかを以下の3つの視点で解説します。

- マンション経営の仕組み

- ワンルームマンション投資のスキーム

- 不動産投資のメリット

マンション経営の仕組み

マンション経営の仕組みのポイントは、次の3点になります。

- インカムゲイン:家賃収入

- キャピタルゲイン:売却益

- レバレッジ:てこを効かせる

インカムゲイン

マンション経営の恒常的な収入は家賃収入です。礼金や敷金、契約更新料といった収入も見込めなくはありませんが、あくまで一時的な収入です。礼金不要の物件も増えてきてはいますが、人気物件では、いまでも礼金が設定されていますね。

キャピタルゲイン

マンション経営におけるもう一つの収入源は、売却益です。こちらも物件のエリアの人気度によって、獲得できる利益は大幅に変わってきます。不動産投資にかかわらず金融資産はキャピタルゲインを獲得できる環境になった際にどのようにするのかが重要です。そのまま保有するのか、利益を確定するために売却するのか、新たな不動産に投資するのかなど出口戦略を立てておくことで資産形成が変化します。

レバレッジ

マンション経営は殆どの場合、不動産投資ローンでレバレッジ(てこ)を効かせた投資です。自己資金は少額の範囲に抑えて物件価格や初期費用の合計額の8割から9割をローンで調達して取り組みます。

これは日本の低金利政策を活用できるため、有利な投資環境と言えます。というのも変動金利の元利均等返済方式には5年ルールがあり、原則ローンを組んだあと5年間は金利が上がったとしても返済額が変わらない仕組みです。

6年目からは返済額が見直されますが、たとえ適用金利が大幅に上昇しても、125%ルールが適用され返済額は最大125%の範囲に抑えられます。

つまり、マンション経営は不動産投資ローンでレバレッジを効かせ、少額の自己資金で資産形成が目指せる仕組みがある数少ない投資と言えるでしょう。

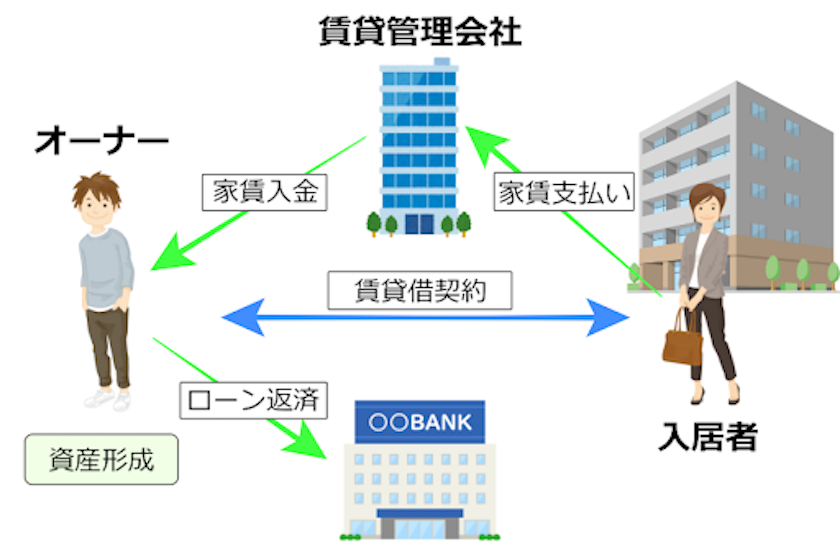

マンション投資・経営のスキーム

上の図は、マンション投資と経営のスキーム図です。オーナーが取得した不動産のローンの返済の殆どを、入居者が返済してくれるのがマンション投資のスキームになります。

オーナーが購入したマンションを賃貸管理会社に管理代行委託し、入居者の募集から賃貸借契約、家賃の集金、クレーム対応、退去時の立会と敷金の精算など賃貸管理に関するあらゆる業務を委託できます。

そのためオーナーは、ほぼ管理会社に任せっきりで運営ができ、委託費用も家賃の3〜5%程度で済むため、複数の物件を所有しても管理の手間は殆どかかりません。

マンション経営には一棟丸ごと購入する投資と分譲マンションを部屋単位で購入する区分所有マンション投資があります。

そのなかで、注目されているのが東京都を中心とした都市部に位置する区分所有のワンルームマンション投資です。

ワンルームマンション投資のメリット

区分所有マンション投資のなかでもワンルームマンション投資には、以下の利点があります。

- 1部屋単位で運用できる

- 新築でも価格が手ごろ

- 駅近物件が多く、都市部では賃貸需要が高いため空室リスクが低い

- 都市部では不動産投資ローンが組みやすい

- 減価償却できる建物や設備の比率が土地よりも大きい傾向にある

- 賃貸管理は代行業者にすべてを任せられるので手間がかからない

- 5年~10年の範囲で出口戦略が立てやすい

このように、一棟マンションやアパート投資に比べ、1部屋単位なので投資額も少額からはじめられるため不動産投資の初心者向けのマンション経営とも言えます。

また、都市部のワンルームマンションは商業区域の中高層マンションが多く、駅近物件が多いことから不動産価値が下がりにくいということも言えるでしょう。

マンション経営、ワンルームマンション投資はやめておけと言われる理由

レバレッジを効かせて少額の自己資金で投資でき、住環境に根付いた投資であることから金融ショックにも強いマンション経営。

それでもマンション経営は、やめておけと言われる理由はどこにあるのかを見ていきましょう。

多額のローンを組むから

ワンルームマンション投資は少額の自己資金で投資できても、その分ローンの金額は大きくなります。例えば、都内の新築ワンルームマンションを1室購入するためには、最低でも3000万円の資金が必要です。そのため、リスクがあると直感的に感じてしまわれるのです。

しかし、そもそもの目的は資産形成の筈。ローンの額に対応した不動産という現物資産があることを忘れがちです。

また、住宅ローンや車のローンは毎月の給与所得から返済しますが、不動産投資ローンは返済額の殆どを入居者が家賃として払ってくれることを見逃しています。

思ったほど節税効果が長続きしないから

マンション投資の節税効果について、購入初年度は諸経費や不動産取得税などがかかるため、その分効果が見込めます。しかし、次年度からは家賃収入が増収となるため、大きな効果は見込めません。

また、物件やローンの返済期間にもよりますが、ローンの返済が進み5年から10年が経過すると、ローン返済額に占める金利の割合が下がってくるため、経費が縮小し利益が出てしまうことがあります。

そもそもマンション経営やワンルームマンション投資は、資産形成を目的とするものですから、節税はおまけ的な要素でしかありません。

手出し(キャッシュアウト)があるから

例えば、都内で新築のワンルームマンションを3,000万円で1室をフルローン35年返済(年利2%)で購入し、月額家賃が10万円とします。建物管理費10,800円/月、修繕積立金3,000円/月、賃貸管理費5,000円の場合、以下のとおりになります。

- 手取り家賃収入(月):81,200円

- ローン返済額(月):99,378円

- 実収入:-18,178円(218,136円/年)

このシミュレーションでは、月々18,178円の手出しが必要です。

手出しがあるということは、物件価格が高騰しすぎているのではないかと疑念を持たれる方が少なくありません。

しかし、このように感じられる方は、手出し分が資産形成の積み上げになっていることを見落としています。マンションは少なくとも物価上昇に比例して、価値が上がっていくものです。

出典:スマイティ

上の画像は、2023年12月現在売り出されている築46年〜52年のワンルームマンションです。リフォーム済みとはいえ、3,000万円前後で取引されています。

50年前のワンルームマンションの新築価格は、800万円〜1,000万円まででしたから、物価上昇と共に価格が推移しているのがお分かりでしょう。

このことからも物件選びを間違えず、順当に投資を積み上げていけば、都市部におけるマンション経営は、どんな状況でも成功すると言っても過言ではありません。

購入してすぐ売却すると赤字になるから

不動産投資は、購入してすぐに売却すると大抵の場合は赤字になります。仲介手数料や不動産取得税、ローンの手数料などで諸費用が6〜8%かかりますから、ベターケースでもその分赤字になるのです。

先述したとおり、マンション経営や不動産投資では5年~10年は物件を保有する前提で行わないと成功か失敗かも判断できない状態となり、赤字になります。

しかし、成功か失敗かも判断がつかない短期間で売却した人は、失敗と判断するのです。

逆サブリースやマッチングアプリなど悪質な不動産会社があるから

逆サブリースとは、サブリース賃料を入居者に設定している賃料よりも高く設定してオーナーと契約するということです。こういう物件は大抵の場合、オーナーとサブリース会社が同一の事業体か、仲間のケースが多いとみられます。

つまり、サブリース賃料を高く設定しておけば、その物件の利回りが高いため、第三者に物件を高く売りつけるための悪質な工作というわけです。

また、不動産投資の勧誘などの目的を果たすために、悪徳不動産業者がサクラとなる女性や男性と共にマッチングアプリに潜り込んでいます。

そういったサクラのプロフィールには、資産形成や投資といった文言が散りばめられていて、実際にあいにくと一回目から上司と呼ばれる人物がいたり、二回目のデートで尊敬している人といって業者を紹介されるケースが相次いでいます。

このような被害に遭った方は、マンション投資はやめておけということになるのです。

日本の人口は減少しているから

日本人の人口は減少しているから不動産賃貸業はなりたたないから不動産の価値があがる筈がないという方がいます。

しかし、東京都の転入超過数は増加傾向にあり、総務省によると特に10代〜30代を中心に転入超過人口は2022年末〜2023年4月にかけて48,000人の超過となっているのです。

また東京都の不動産は、外国の大都市の不動産価格に比べても割安で政策金利も超低金利なため、外国人投資家による購入も盛んと言えるでしょう。

その他、神奈川県や大阪府、福岡県、愛知県なども転入超過傾向にあります。

不動産価格が下落するかもしれないから

不動産は取引事例に基づいて変動相場で取引されていますので、下落する可能性はゼロではありません。

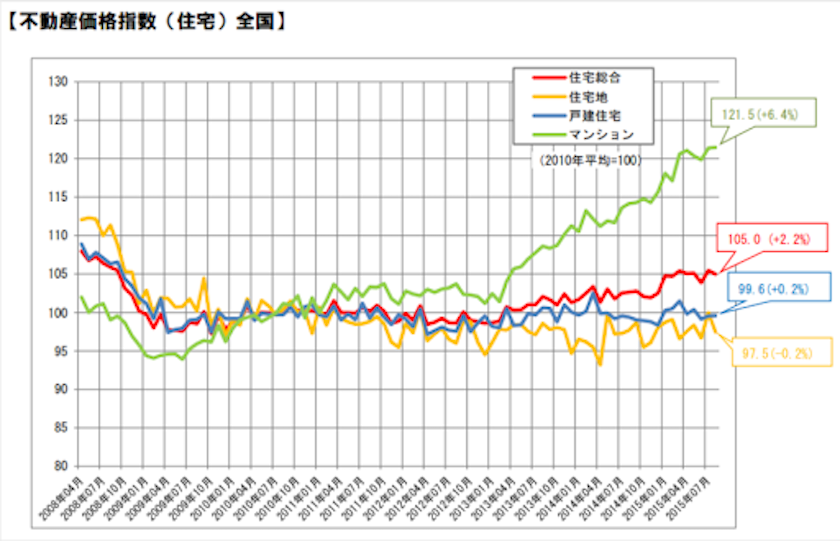

国土交通省によると、日本の住宅価格は総合でリーマンショック以降緩やかに回復しています。ただし、マンションに関しては2013年以降上昇し、リーマンショック前の価格を上回っています。

また、上のグラフにあるとおり、国土交通省が発表した不動産価格指数(住宅)によると、株式が51%も下落したリーマンショック時ですらマンション価格は1割程度の下落でした。

その後マンション価格は、右肩上がりに上昇しているのが分かります。

出典:日本不動産研究所

また、上の日本不動産研究所が発表した「全国賃料統計グラフ」でも分かるように、リーマンショック以降の賃料も回復し、大幅に上昇していることが分かります。

基本的に不動産価格は実需に基づいているので、底堅い投資と言えます。

不動産投資経験が少ない人が多いから

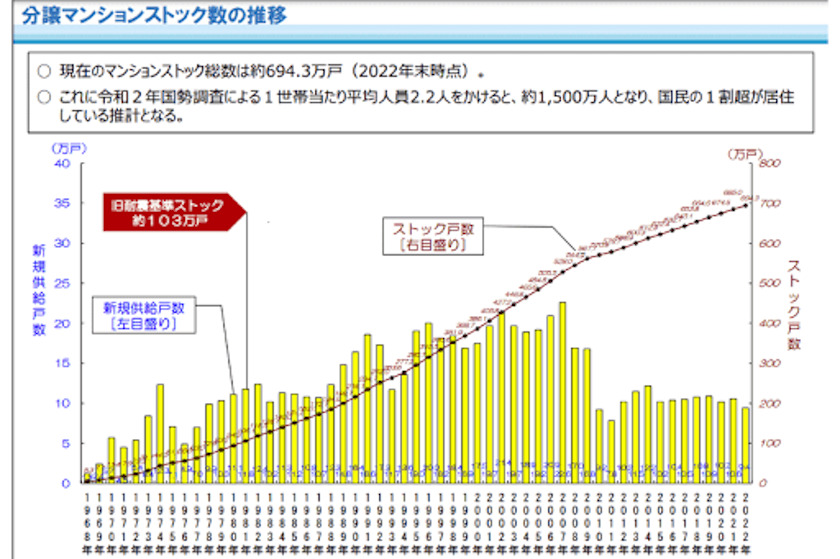

不動産投資の経験が少ない人にとって、マンション経営やワンルームマンション投資は、マスコミによる不動産詐欺事件の報道などネガティブな印象しかないのは仕方がないことかもしれません。

しかし、国土交通省によると、上のグラフにあるとおり、日本の分譲マンションの総戸数は2022年末で約700万件に達しており、1,500万人がマンションで生活しているのです。

一方、新規供給戸数が2010年以降は激減しており、特にワンルームマンションは、条例により規制が厳しくなっているため、供給数は年々減少しています。

また、東京都のワンルームマンションの稼働率は平均約90%を推移しており、新築や築年数が10年未満の物件では95%を上回っているのです。

こうした事実が報道されない、または報道が少ないため、マンション経営やワンルームマンション投資の実態が知られてない面もあると思われます。

ネット上でも、マスコミ同様に事件になったことが中心に書き込まれるため、ネガティブなイメージを持つ人が多いのでしょう。

しかし、上記のようなマンションに関する一次情報を知らずに資産形成のチャンスを逃してしまう人が日本の場合は大半ではないかと思われます。

少々勿体ないような気もしますね。

マンション経営、ワンルームマンション投資はやめておけと言われる人の特徴

マンション経営、ワンルームマンション投資はやめておけと言われる人の特徴について、解説します。

不動産投資の知識不足から不安を抱える人

不動産投資の知識が不足していると次の問題が発生しやすくなります。

- 投資のチャンスが見えない

- 悪徳業者に騙されやすくなる

- 投資しようとしても物件の評価ができない

- メリットばかりに目が向いてデメリットを見過ごしてしまう

- 有利な融資条件でローンが組めない

- 出口戦略がない

- 信頼できる不動産業者がいない

- 信頼できる不動産投資のセカンドオピニオンや相談相手がいない

- やめておけと言われると不安になる

そもそも、投資は株式投資でも一定の知識が必要であるように、不動産投資にも必要です。なぜ、投資すると判断したのか、または投資しないと判断したのかが明確でないと成功できません。

節税やキャッシュフロー計算が苦手な人

マンション経営は法人化しない限りは個人事業です。青色申告にするか白色申告にするかで税額が変わるなど一定の知識が必要です。そのため、サラリーマンの方は経験がないため、苦手という方が多いのも仕方がないかもしれません。

そんな方におすすめなのが、下記の確定申告計算エクセルシートです。

<確定申告エクセルシート>

https://nande-mo.com/wp-content/uploads/2023/01/sinkoku20230215.xls

まず、上記のエクセルシートにご自身の現状を入力すれば、現在の所得税と住民税の税額が求められます。そこで購入を検討している不動産の6〜8%を取得諸経費として入力すれば、不動産投資による節税が初年度はどれくらいできるのかが分かるでしょう。

ただし、次年度からは家賃収入と支払利息、支払手数料、修繕積立金、減価償却費などの入力が必要になります。

キャッシュフロー計算は、単純に以下の計算式で求められます。

- キャッシュフロー = 家賃収入 ー(ローン返済額 + 運営経費)

キャッシュフロー計算は月次で行って管理しましょう。

メリットとリスクを数値化(金額化)できない人

不動産投資は、大抵の場合月々マイナスのキャッシュフローが生まれます。

しかし、それ以上に入居者の家賃によってローンの大半が返済されるため、キャッシュフローはマイナスでも、資産性は圧倒的にプラスなのです。

不動産投資以外で、ほぼ何もしないあなたが月々数万円を他人からもらうことが可能でしょうか。それは不可能です。しかし、不動産投資なら可能です。

また、貯金にしてもキャッシュフローという観点からすればマイナスですから、月々2万円ほど貯金してると思えば良いのです。

このように考えれば不動産投資をしない理由はないですよね。

ちなみに、最近ようやく日本経済はインフレ傾向になりつつあります。貯金しても目減りするだけですから、不動産に代えた方がよほどマシですね。

決断力がない人

以上のことがすべてクリアすると投資する物件の価格が妥当なのか、自身の投資対象となるのかなどが情報として見えてきます。

しかし、これら情報を具体的に得ても、最終的に決断力がなければマンション経営はスタートできません。

そんなときには、信頼できる相談相手が存在すれば、自信を持って決断できる場合もあります。

私でよければ相談に乗りますよ。

マンション経営、ワンルームマンション投資のリスク

マンション経営を始めるにあたって、どのようなリスクがあるのかを認識しておくことが重要です。

ここでは、以下の点について解説します。

- 空室状態で収入が得られないリスク

- 家賃の値下げリスク

- すぐに売却(換金)できないリスク

空室状態で収入が得られないリスク

マンション経営で最大のリスクは、空室状態で収入が得られなくなることです。このリスクを回避するためには、賃貸需要が旺盛な人気エリアの物件を選ぶことにつきます。

表面利回りが良く、手出しの必要がなさそうな物件には、それなりの理由があると捉え、実質利回りを調べるようにしましょう。こういう物件は大抵の場合、過去長い空室履歴があり、その明確な原因が潜んでいる筈です。

ただ、先述したとおりの新築または築浅のワンルームマンションは平均稼働率95%以上なので、空室リスクほぼないと考えても問題ないでしょう。

家賃の値下げリスク

家賃の値下げリスクは完全にゼロではないものの、空室リスク同様、都内は賃貸需要が旺盛なため、ほぼないと考えて良いですし、地域によっては家賃の値上げにも成功しています。

また、先述したとおり、近年東京都内や大阪、神奈川の都市部の物件は、むしろ物件価格とともに家賃も値上がりしている傾向にあります。

昨今の物価上昇で、都市部に限らず全国的に家賃は押し上げられており、今後家賃だけが下落することはあり得ません。

物件価格の高騰の一因である資材価格の高騰と人件費の高騰は、全国的に物件価格の上昇を招いているからです。

すぐに売却(換金)できないリスク

マンション経営、ワンルームマンション投資は出口戦略が重要です。しかし、不動産の性格上短期的に売却しようとすればするほど、希望の価格では売りづらくなるものです。

すぐに換金できないことがリスクになる性格の資金を投資するのには、不動産投資は向いていません。

不動産投資は、中長期的な視点で見ることが重要だからです。

ただ、少しでも高く売って現金を今すぐ手に入れたいということであれば、高く買ってくれる業者をみつけることが重要です。

どうやって業者を見つけたら良いかわからない方は、LINEいただければお伝えできますよ。

マンション経営、ワンルームマンション投資のメリット

マンション経営、ワンルームマンション投資のメリットは、以下の5つになります。

- インフレ経済に強く、物件価格は右肩上がり、売却益を狙える

- 融資で始められる

- 管理に手間がかからない

- 主目的ではないが節税対策しながら資産形成しやすい

- 万一の事態に生命保険代わりになる

インフレ経済に強く、物件価格は右肩上がり、売却益を狙える

マンション経営はインフレ経済に強く、物価の上昇と共に家賃や物件価格共に上がりやすい性質があります。先述した築50年前後の中古マンションでも価格は下がっていませんでした。

また、2013年以降マンション需要が分譲、賃貸共に増加しているものの、供給は半減しているため、物件価格は現在も右肩上がりです。

そのため、売却益(キャピタルゲイン)を狙える好機と言えます。

融資で始められる

マンション経営は、不動産投資ローンというレバレッジ(てこ)を効かせた投資です。特に東京都内をはじめとする都市部の物件には融資がつきやすく、金融機関同士の競争も激しいため、マンション経営を始めやすい環境と言えるでしょう。

管理に手間がかからない

マンション経営は、物件を賃貸に出すビジネスのため、賃貸管理、建物管理など管理業務が重要です。

しかし、建物管理はマンション全体の管理組合が行い殆ど委託するため、オーナーが直接行う必要はありません。

賃貸管理は、入居者の募集、審査、賃貸借契約の締結、設備などのクレーム対応、家賃の集金、退去時の立会と敷金の精算業務などがありますが、これらはすべて賃貸管理代行会社に委託できます。業務委託費用は家賃の3〜5%ですから手間も費用もかかりません。

主目的ではないが節税対策しながら資産形成しやすい

不動産投資は、資産形成しながら節税できる点もあります。ただしこれはおまけ程度のメリットです。

ワンルームマンションなど不動産投資は節税対策ができると強調している業者が多いですが、実際節税効果が大きいのは、不動産を購入した初年度のみです。

次年度からは、家賃収入分が増収になりますから、節税効果はかなり薄れてしまいます。そのため、節税を主目的に不動産投資をするつもりなら、それは間違いです。

万一の事態に生命保険代わりになる

不動産ローンで資金調達すると、団体信用生命保険への加入が義務付けられています。そのため、不動産投資は生命保険代わりになるとも言えます。

確かにこれもメリットの一つです。一方、節税と同じく、生命保険のために不動産投資を始めるのは間違いです。あくまで良い物件に投資できることが前提です。

団体信用生命保険は、債務者保護というよりは債権者である金融機関の債権を保護する目的で作られた仕組みであり、一般の生命保険のように死亡以外に病気やケガによる入院や手術まではカバーしていません。

そのため、一般の生命保険の方がコスパも良いと言えます。団体信用生命保険もおまけと捉えた方が良いでしょう。

マンション経営、ワンルームマンション投資で成功するための対策

マンション経営、ワンルームマンション投資にはメリットもリスクもあることがお分かり頂けたと思います。

ここでは、マンション経営で成功するための対策を、当記事のまとめとして以下の7項目を解説します。

- 都市部の人気エリア、再開発エリアの物件を選ぶ

- 不動産会社の営業トークに騙されない、惑わされない

- 優良物件を紹介してくれる業者を選ぶ

- 中長期的な目線で検討し判断する

- 管理委託会社を慎重に選んでサブリース契約は結ばない

- 苦手な分野は先輩投資家に相談する

- 慎重ながら決断力がありすぐに行動に移す

それぞれチェックしておきましょう。

都心エリア、できれば再開発エリアの物件を選ぶ

マンション経営は、賃貸に出す物件が商品です。その商品を借りたがる人が多ければ多いほど、その商品価値は上がります。

これは同様に、出口戦略で売却する際にも同様で、他の投資家や実需で買いたい人も含めると物件価格は上昇しやすくなるでしょう。

これらの条件を満たすエリアは、以下のとおりです。

- 都心エリア

- 中でも再開発エリア

これらを満たすエリアに位置する物件は、さらに価値が上がる可能性があります。必ずチェックしましょう。

不動産会社の営業トークに騙されない、惑わされない

当然ですが、特に過去の取引がない新規の顧客には、不動産会社は売りづらい物件を売り込んでくるものです。売り込まなくても売れる物件をわざわざ嫌われながら、騙したりしてまで売り込んではきません。

次の体質をもつ不動産会社とは付き合わないようにしましょう。

- 既に売れている物件をおとり広告にする

- 売主・施工会社を聞いても答えない

- 今購入しないと・・・などと焦らせる

- とりあえず購入申込書を書けと言ってくる

- 突然家に訪問してくる

- しつこい電話営業をしてくる

- ローンの選択肢がない

- 突然、高額な費用を請求してくる

- 話がコロコロ変わる

- 当たり前のようにサブリース契約が前提になっている

物件を見せてきたら、その資料をとりあえず預かってインターネットで調べてみます。売主や施工会社名を明かさない時点でアウトです。

「今購入しないと後悔しますよ」といってきたら、きっぱり断りましょう。とりあえず購入申込書を書いたら大変なことになります。

突然訪問して来たら、話を聞く必要はありません。しつこい電話営業には国民生活センターに相談すると断ち切りましょう。

これらの対応で住宅ローンを選ぶ必要も、高額な費用を請求されることも、コロコロ変わる話を聞かされることもなくなります。

優良物件を紹介してくれる業者を選ぶ

前項で解説した業者の話は聞かず、優良物件を紹介してくれる業者は大事にしましょう。優良物件の情報は、やはり不動産会社が握っています。

残念ながら、優良物件はインターネット上には、おとり広告しか掲載されていないからです。

優良な業者というのはリピート・紹介で回ってるので、なかなか新規の顧客が入り込む余地がありません。どうやって探したら良いかわからないという方はLINEで相談ください。私はクセはありますが、良い物件しか提案してこない業者とつき合っています。

中長期的な目線で検討し判断する

マンション経営は、5年から10年の中期的な目線で検討しないと判断を間違えてしまいます。素人が土地転がしで利益を狙うのは難しいですからね。

完成した新築マンションや築浅マンションを対象に賃貸事業をする場合は、考えられる出口戦略を立て、そのエリアの賃貸需要と一定期間向き合いながら、次の展開をじっくりと睨んでいくべきです。

最低でも5年から10年の目線が必要になります。

管理委託会社を慎重に選んでサブリース契約は結ばない

賃貸管理委託(代行)会社は、慎重に選びましょう。過去の実績や評判などをGoogleマップや不動産口コミサイト、転職サイトでの辞めた社員の評判なども参考になります。

また、例え優良な賃貸管理会社でも、サブリース契約はおすすめしません。借地借家法において不利な契約内容となるからです。

家賃保証など不要な空室リスクが低い優良物件を見つけることに力を入れれば、成果は自ずとついてきます。

苦手な分野は先輩投資家に相談する

誰にも苦手な分野はあるものです。例えば、物件の評価、不動産投資で成功している人の中にも未だに節税対策、キャッシュフローを計算したり認識するのが苦手という人はいます。

そのような方は専門家に相談したりして、苦手分野を補っています。特に投資初心者の間は、何かと不明な点や不安を抱えるものです。

そんなときは、成功している先輩投資家に相談しましょう。

慎重ながら決断力がありすぐに行動に移す

マンション経営やワンルームマンション投資は、賃貸管理や建物管理以外を誰かに丸投げして任せられるものではありません。

必ず投資判断が必要になるからです。成功するためには、自分の中だけで考えず、増してや不動産業者の担当者の言いなりになっていたのでは成功できません。

信頼できる人や不動産業者を見つけて相談し、慎重に検討しながらも決断したら即行動に移す必要があります。優良物件は簡単には見つからないため、誰でも欲しがるものだからです。

マンション経営、ワンルームマンション投資はやめておけと言われる理由は? | まとめ

マンション経営、ワンルームマンション投資はやめておけと言われる理由をテーマに、マンション経営のメリットやリスクまで解説しました。

よく成功者は決断と行動が早いと言われますが、目の前のチャンスに決断を迫られると自身のメンタルが邪魔することはよくあるものです。

今の日本経済は、長年のデフレからインフレへの転換期で、しかも低金利継続、かつてないほど海外投資家が日本の不動産に注目しており投資しはじめています。また、マンション投資は、複利で膨れ上がるインフレ経済に対応しやすい投資でもあります。

目の前にチャンスが訪れているのではないでしょうか。