日本財託がやばいと言われる理由は?築古・低利回り物件を提案される?評判・口コミ情報まとめ|業界トップクラスの管理戸数・入居率を誇る不動産会社

こんにちは!

投資マニアのさわです。

◆不動産投資で成功したくありませんか?

◆提示価格よりも安く購入したくありませんか?

◆より高値で売却したくありませんか?

◆今保有の物件のキャッシュフローを改善したくないですか?

◆管理形態でお悩みはありませんか?

当てはまる方は私にお任せください!

41歳の投資マニアです。ほったらかしでお金が増える投資が大好物。不動産投資を基盤としています。現在、約30種類の投資を実践し、投資運用総額約6億円。年間手取り家賃収入約800万円。金融商品からの配当が年間約200~1000万円前後。現在IT系コンサルティング企業勤務。過去には金融機関や外資系IT企業に勤務。宮崎県出身。1児の父。

今回は、1990年の創立以降「オーナー様に毎月家賃収入をお届けすること」を使命に、高い入居率を重視した賃貸経営を行っている 日本財託 について詳しく解説します。

不動産投資を検討する際、「利回りが高いかどうか」だけに目が向きがちですが、実際の運用では空室が出ず、想定どおりの家賃収入を得られるかが非常に重要です。表面利回りが高く見えても、空室が続けば実質利回りは大きく下がってしまいます。

日本財託は、こうした点を踏まえ、派手な高利回りを前面に打ち出すのではなく、入居率の高さによって安定した実質利回りを確保するというスタンスを取っている不動産会社です。そのため、「長期的に安定した家賃収入を得たい」「利回りとリスクのバランスを重視したい」と考える投資家から一定の支持を集めています。

本記事では、日本財託がなぜ高い入居率を維持できているのか、提示される物件の利回りは投資家目線でどう評価できるのか、といった点を中心に解説していきます。

利用者からの評判や口コミをもとに、日本財託の特徴や扱っている物件、ワンルームマンション投資における注意点なども整理します。これから不動産投資を始めたい方や、利回りと安定性の両立を重視したい方は、ぜひ参考にしてみてください。

日本財託のクチコミ・評判

日本財託について調査すると、口コミや投資家の評価は「詐欺」「悪質」といった強い否定よりも、投資手法の効率性や考え方に対する賛否が中心となっているのが特徴です。

とくに目立つのは、

-

提案される物件の築年数や価格帯

-

月々の収支がほぼトントン、あるいはマイナスになる設計

-

「年金づくり」「コツコツ積み上げる」といった長期前提の投資方針

といった点に対する評価で、日本財託のスタンスそのものが、投資家の間で議論の対象になっている様子がうかがえます。

なお、以下はすべて第三者による投稿を参考にしたものであり、個別の事実関係や背景を外部から検証することはできません。その前提を踏まえたうえで読んでください。

投資手法・物件内容に関する評価

日本財託は、中古ワンルームマンションを中心に、長期保有を前提とした安定運用型の投資を提案している会社です。

口コミや投資家の意見を見ると、

-

「築年数が古く、価格が割高に感じる」

-

「管理費や修繕積立金を含めると、収支がほぼ出ない」

-

「頭金を入れ、繰り上げ返済を前提にしないと厳しい」

といった声が一定数見られます。

これは、日本財託の提案が短期的な利回りやキャッシュフローを重視する投資家向けではなく、複数戸を長期保有し、最終的に無借金化を目指す層を想定しているためと考えられます。

そのため、「最初からプラス収支で回したい」「できるだけ効率よく資産を増やしたい」と考える投資家にとっては、非効率に映りやすい側面がある点は否定できません。

入居率・管理体制に関する評判

日本財託は、管理戸数の多さや高い入居率を強みとして打ち出しています。

管理体制については、

-

「管理はしっかりしている」

-

「管理費は比較的安い」

といった肯定的な声も確認できます。

一方で、

-

「入居率の定義がやや楽観的に見える」

-

「築古物件を前提とした数字ではないか」

といった冷静な指摘も見られます。

数字そのものの大小よりも、どのような基準で算出されているのか、どう受け止めるかが重要であり、表面的な実績だけで判断すると、期待とのズレが生じやすい点には注意が必要でしょう。

担当者・提案姿勢に関する評価

会社規模が大きいこともあり、担当者の対応や提案内容については、評価が分かれています。

口コミの中には、

-

「提案を急かされた」

-

「当日中の判断を求められた」

-

「担当者によって説明の質に差がある」

といった意見が見られました。

一方で、

-

「丁寧に教えてもらえた」

-

「無理な営業はなかった」

という声もあり、担当者によって印象が大きく変わる会社という評価が実態に近いようです。

迷惑電話・営業連絡に関する口コミ

日本財託に関しては、電話番号口コミサイトや掲示板を中心に、営業電話や勧誘連絡に関する書き込みも一定数確認できます。

内容としては、

-

「日本財託管理サービス」「入居者サポートセンター」などの名目で連絡が来る

-

ウォーターサーバーや通信回線の勧誘につながるケースがある

-

自身の契約内容や物件との関係が分からず、不信感を覚えた

といったものです。

これらは、日本財託の投資提案そのものとは直接関係のない業務委託・提携営業である可能性も考えられますが、受け取る側からすれば区別がつきにくく、管理会社としての姿勢に疑問を持たれやすい要因になっている点は否めません。

クチコミ全体を通して見える傾向

日本財託に関する口コミを総合すると、

-

派手な利回りや短期的な儲けを期待するとミスマッチになりやすい

-

長期・堅実・管理重視という方針に共感できるかどうかで評価が分かれる

という構造が見えてきます。

不動産投資において重要なのは、会社の知名度や検索ワードの印象ではなく、その投資手法が自分の資金力・目的・時間軸に合っているかどうかです。

日本財託についても、良し悪しを単純に断じるのではなく、自分の投資スタンスとの相性を冷静に見極める必要があるでしょう。

日本財託についてよくある質問

ここからは、株式会社日本財託に関するよくある質問を紹介していきます。

日本財託は「やばい」会社なのでしょうか?

日本財託について検索すると、「やばい」という言葉が関連キーワードとして表示されることがあります。ただし、現時点で重大な不祥事や違法行為が多発しているといった事実は確認されていません。

この「やばい」という表現は、

-

提案される物件が築古・低利回りである

-

月々の収支がほぼ出ない、あるいはマイナスになるケースがある

-

長期・複数戸・繰り上げ返済前提というハードルの高い投資手法を勧められる

といった点に対する違和感や不安を、強い言葉で検索している結果と考えられます。

つまり、日本財託の「やばさ」は危険性というより、投資スタイルの相性問題に近いものと言えるでしょう。

日本財託について「やばいかどうか」で判断するのは、正直あまり意味がないと思っています。

この会社の本質は、危ないとか詐欺的というより、投資効率をあえて犠牲にした運用モデルが、業界トップクラスの管理戸数や入居率といった数字に支えられることで、正論のように聞こえてしまう点にあります。

「コツコツが勝つコツ」「年金づくり」という言葉は聞こえは良いですが、それは裏を返せば、

- 初期はほとんど儲からない

- 頭金と繰り上げ返済が前提

- 時間と資金力がある人しか再現できない

という前提条件を、かなりマイルドに包んだ表現でもあります。

本来、不動産投資で重要なのは「老後が不安かどうか」ではなく、「その物件が、今この価格で合理的かどうか」です。

にもかかわらず、高い入居率や実績の数字を背景に、不安を起点にしたストーリーで物件を選ばせる営業には、私は強い違和感を覚えます。少なくとも、不動産投資の本質を理解している営業のトークとは言えません。

日本財託のやり方が合う人がいるのは事実です。ただしそれは、「多少効率が悪くても、考える手間を減らしたい人」「すでに余力資金が十分にある人」に限られます。

少しでも「思ったより増えないな」「これ、本当に今買う意味あるのかな」と感じたなら、その直感は大切にしたほうがいいでしょう。

不動産投資は、会社に人生設計を委ねるものではありません。物件を冷静に見られなくなるような説明をされた時点で、一歩引いて考える。それだけで、避けられる失敗はかなり多いですよ。

日本財託の投資は儲からないのでしょうか?

日本財託が提案する投資は、短期的に大きな利益を狙うものではありません。

多くの場合、

-

月々のキャッシュフローはトントン、またはわずかにマイナス

-

頭金投入や繰り上げ返済を前提とした設計

となっており、ローン完済後の安定収入を重視する考え方がベースになっています。

そのため、

-

初期からプラス収支を求めたい人

-

投資効率や回転率を重視したい人

にとっては、「儲からない」と感じやすい投資手法です。

一方で、長期目線で老後資産や年金代替を考える人にとっては、一定の合理性があると評価される場合もあります。

日本財託の物件は割高なのでしょうか?

日本財託の物件については、「同条件なら仲介で探したほうが安く買える」という指摘が見られます。

これは事実として、自力で物件選定・融資交渉・管理会社選びを行える人であれば、より安く取得できる可能性があるのは否定できません。

一方、日本財託の価格には、

-

提携ローンの使いやすさ

-

管理・入居付けの仕組み

-

手間をかけずに運用できる体制

といった「利便性」が含まれている側面もあります。

価格が妥当かどうかは、コストと手間のどちらを優先するかによって判断が分かれるでしょう。

日本財託の管理や入居付けは信頼できますか?

管理体制については、

-

「管理はしっかりしている」

-

「管理費は比較的安い」

といった評価が見られます。

一方で、入居率などの数値については、定義や算出方法を含めて冷静に確認する姿勢が重要です。

長期保有を前提とする場合は、

-

修繕費の考え方

-

築年数が進んだ後の対応

-

空室時の実際の動き

なども含めて確認しておくと、運用後のギャップを減らしやすくなります。

日本財託から迷惑電話がかかってくることはありますか?

電話番号口コミサイトなどでは、日本財託や関連名称を名乗る営業電話に関する書き込みが確認できます。

内容としては、

-

入居者サポートや管理関連を名乗る連絡

-

ウォーターサーバーや通信回線の勧誘につながるケース

などが挙げられています。

これらは、日本財託の投資提案とは直接関係のない業務委託・提携営業である可能性も考えられますが、受け取る側にとっては分かりにくく、不信感につながりやすい点には注意が必要です。

日本財託はどんな人に向いていますか?

日本財託は、次のような人には向いている可能性があります。

-

長期保有を前提に不動産投資を考えている

-

繰り上げ返済を活用できる資金余力がある

-

投資効率よりも、安定性や管理の手間削減を重視したい

一方で、

-

短期で利益を出したい

-

初期からプラス収支を重視したい

-

自分で物件を選び、仲介で安く買いたい

といった人には、ミスマッチになりやすいでしょう。

日本財託とは?

日本財託は、東京都新宿区に本社を構える不動産会社です。

日本財託は、日本財託グループの中核会社として、「日本財託管理サービス」および「BeansTrust賃貸保証」の2つのグループ会社とともに、オーナーへ毎月家賃収入を届けることを使命として掲げて事業を行っています。

会社概要

日本財託は、1990年の創立以降30年以上にわたり、どんな物件が賃貸需要が高く、また、どういった仕様を入居者は求めているのかにこだわり、「入居者が求める物件」を追求し続けているといいます。

そんな日本財託の会社概要は、以下のとおり。

| 商号 | 株式会社日本財託 Nihon Zaitaku Co.,Ltd. |

| 本社所在地 | 〒160-0023 東京都新宿区西新宿1-22-2 新宿サンエービル5F・9F・10F・13F |

| 免許番号 | 株式会社日本財託 宅地建物取引業 東京都知事(2)第101570号 株式会社日本財託管理サービス 宅地建物取引業 東京都知事(5)第78866号 賃貸住宅管理業 国土交通大臣(02)第000408号 マンション管理業 国土交通大臣(3)第033959号 IT重説事業者番号 259 プライバシーマーク制度 第10700058(5)号 |

| 代表取締役 | 重吉 勉 |

| 会社設立 | 1990年10月 |

| 資本金 | 8000万円 |

| グループ社員数 | 296名 ・日本財託152名 ・日本財託管理サービス144名 ※2023年7月1日現在 |

| 連結売上高 | 283億9千4百万円(2022年9月決算) ・日本財託 241億7千3百万円 ・日本財託管理サービス 41億3千8百万円 ・Beans Trust賃貸保証 1億7千5百万円 |

| 事業内容 | 不動産の売買・仲介、賃貸経営サポート・建物管理・賃貸仲介 |

| 主要提携先 | 三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、三井住友信託銀行、ジャックス、オリックス銀行、クレディセゾン等 |

| 加入団体 | (社)東京都宅地建物取引業協会 (社)全国住宅産業協会 |

| グループ会社 | 株式会社日本財託管理サービス 株式会社BeansTrust賃貸保証 |

| グループ全体の資格保有者 | 宅地建物取引士184名,賃貸不動産経営管理士112名,CPM(米国不動産経営管理士)12名,一級建築士1名,二級建築士2名,公認不動産コンサルティングマスター2名,マンション管理士5名,管理業務主任者18名,FP1級1名,FP2級52名,AFP10名,CFP®1名,住宅ローンアドバイザー15名,上級相続支援コンサルタント1名,相続診断士23名,一級建築施工管理技士2名,二級建築施工管理技士1名,第二種電気工事士2名,生命保険募集人36名,損害保険募集人58名 |

主な事業内容

日本財託では、不動産の売買・仲介、賃貸運営サポート、建物管理、賃貸仲介をメインに事業を展開。

不動産の売買では、賃貸需要が高いと見込んだ物件を自社で買い付けし、取り扱っています。

「仲介物件は情報開示が不十分なことが多く、 お客様に自信を持ってお勧めすることができない」という理由から、仲介物件は取り扱っていないようです。

また、グループ会社である日本財託管理サービスと連携することで、賃貸運営をサポートする体制も構築しています。

日本財託の6つの特徴

日本財託の特徴は、つぎの6つです。

- 都内の中古ワンルームマンションに特化

- 選べる「バブル期物件」と「築浅物件」

- 販売から管理・運営まで一貫したサービス

- 入居率98%

- 7人に1人が「経済的自由」達成

- 現役投資家が講師を務めるセミナーを開催

ひとつずつ詳しく解説していきます。

1、都内の中古ワンルームマンションに特化

日本財託は、都内の中古ワンルームマンションをメインに取り扱っています。

日本財託では、不動産投資を成功させるためのポイントとして、以下を重要視しています。

- 賃貸需要が安定している「東京の物件」

- 物件価格が手頃で利回りが良い「築浅中古物件」

- リスクを分散できる「区分所有」

- 物件価格・リフォーム費用が安く、空室期間の短い「ワンルームタイプ」

日本財託の公式ホームページでは、統計データ等を用いながら、上記が重要である理由を解説。そして、上記に該当する「都内の中古ワンルームマンション」に特化した不動産売買を提供しているとうたっています。

取扱物件へのこだわりも強い日本財託。

「将来にわたって入居者に選ばれ続ける物件」と判断できた物件のみを、日本財託自らが買い取り、自社物件として顧客へ提案・提供しています。

入居者に選ばれ続ける物件の条件として、以下の基準を設けて選定しているとのこと。

| 優良物件の条件 |

|

| 要注意物件の特徴 |

|

「安定収入が見込める物件だけを紹介する」ことをうたっており、顧客の将来性や投資目的に合わせた具体的な提案に期待したいですね。

物件情報は非公開となっていますが、非公開物件の閲覧フォームから問い合わせをすれば、希望条件のヒアリング後に物件情報を紹介してもらえるようです。気になる方は、一度問い合わせてみるのも良いかもしれませんね。

2、選べる「バブル期物件」と「築浅物件」

日本財託では、中古物件を「バブル期物件」と「築浅物件」に分けて取り扱っています。

バブル期物件は、手頃な価格で購入できるため高利回りに期待できる物件。

対する築浅物件は、最新の室内設備が整っているため入居者からの人気が高く、また利用年数も長い傾向があるため長期収入が期待できる物件となっています。

それぞれの特徴は、以下のとおり。

| バブル期物件 | 築浅物件 | |

| エリア | 大田区、世田谷区、杉並区、中野区、豊島区、練馬区など準都心、横浜・川崎 | 千代田区、中央区、港区、文京区、品川区、渋谷区、新宿区などの都心 |

| 価格帯 | 1,000〜1,500万円 | 2,000〜3,000万円 |

| 賃料 | 50,000〜70,000円 | 80,000〜100,000円 |

| 利回り | 手取り4%台 | 手取り3.8%前後 |

| 広さ | 16〜20㎡ | 20〜25㎡ |

| 建物設備 | オートロック、3点式ユニット、洗濯機置場、電気コンロ、カーペット | オートロック、バス・トイレ別、洗濯機置場、インターネット回線、ガスコンロ、防犯カメラ、CATV、収納スペースの充実、フルタイムロッカー |

投資目的や資産運用の考え方、資本金の額などにより、適切な物件は異なります。同じ「中古物件」でも特徴の異なる物件に分けて提案・アドバイスしてもらえるのであれば、よりぴったりな物件に出会える可能性は高まるでしょう。

3、販売から管理・運営まで一貫したサービス

日本財託では、販売だけでなく、管理や運営まで一貫したサービスを提供しています。

物件を売ったら終わりという関係ではなく、「お客様と一生涯のお付き合いを築いていく企業」を目指しているとのこと。

グループ会社である日本財託管理サービス、BeansTrust賃貸保証との連携のもと、賃貸管理や運営のサポートまで体制を構築しています。

入居者募集から新規契約および更新契約、滞納督促、リフォーム、退去清算、鍵交換だけでなく、24時間365日受付の入居者専用コールセンター業務や不動産に関する相談窓口「オーナー事務局」など、賃貸管理に関するあらゆる業務を実施。

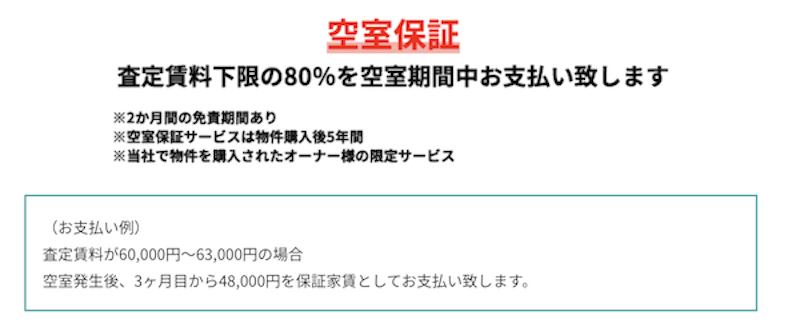

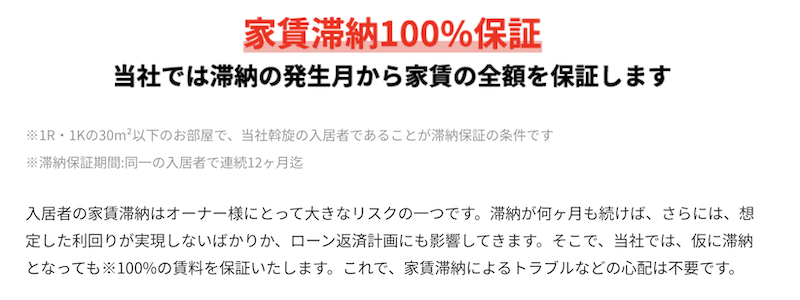

空室時でも査定賃料下限の80%の支払いが保証される「空室保証」や、家賃滞納時でも100%家賃が保証される「家賃滞納保証」など、不動産オーナーのリスクを抑える保証を用意しています。

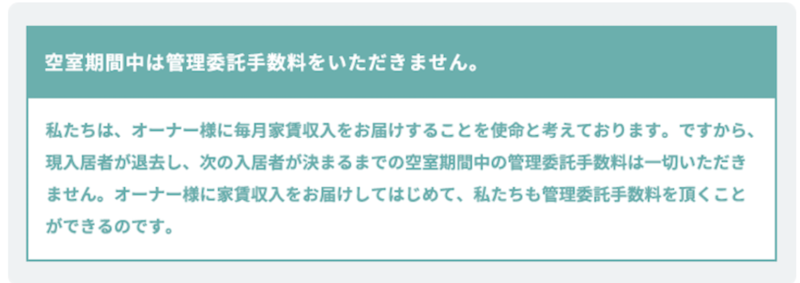

また、日本財託の紹介物件を購入した方であれば、月々の管理委託料は税込3,300円。

空室期間中は、管理委託手数料が発生しないことが明記されている点は安心感がありますね。

さらに、「オーナー専用アプリ」を用いれば、募集状況や内装工事の状況、賃貸借契約の状況、送金明細など、賃貸経営における詳細を確認できるようです。

管理・運営の実態がわからないのは不安と感じる方にとっては、うれしい機能ですね。

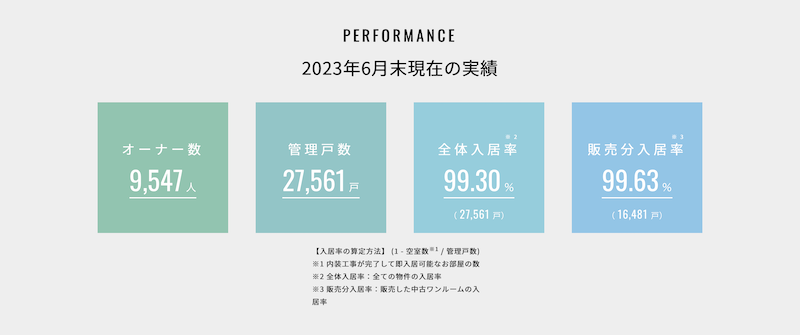

4、入居率98%以上

年間平均入居率の全国平均が81%であるのに対し、日本財託は「年間平均入居率98%以上」であることを強みとして掲げています。

日本財託では、「入居者が退去し内装工事が終わった段階」を空室と判断。

「オーナー様に安定した家賃をお届けして初めて信頼いただける」との考えのもと、空室期間を最短にするべく、以下のような施策を行っているそう。

| 施策 | 内容 |

| 審査基準を拡大 | 柔軟な審査により、学生や外国人などを幅広く獲得。 |

| 仲介会社の担当者を待たせない受付体制 | 仲介会社向け専門コールセンターやLINEの自動音声確認などを駆使し、24時間365日仲介会社の担当者を待たせない仕組みを構築。 |

| 物件情報の早期掲載 | 退去連絡の翌日には募集資料を作成し、翌々日には物件情報を発信。 |

| スピーディな内装工事 | 退去後1日でも早く内見開始できるよう、協力会社20社のネットワークを活用し、工事をスピーディに対応。 |

| ピンポイント営業 | 毎朝、賃貸募集会議でその日の重点物件を決定し、エリアごとの仲介会社にピンポイントで物件情報を配信。 |

| 写真の掲載方法の工夫 | ポータルサイトにおいて、閲覧者の注目をひけるよう、プロカメラマンにより、広く、そして快適な生活がイメージできるような写真を撮影・厳選するなど、物件の魅せ方や写真の掲載方法を工夫。360度画像によるVR内見も採用。 |

| ポイント会員組織制度 | 賃貸仲介会社からの優先的な物件紹介を実現するため、日本財託の物件を紹介すればインセンティブとしてポイントが付与される精度を設立。入居者募集に苦戦している物件や閑散期には、ポイントを倍付けにするなどの対応も実施。 |

| 都内5000社に情報発信 | 都内5,000社の仲介会社に、専用ホームページから物件の情報を発信。 |

入居率算出の基準を明言している点は好印象ですね。

しかし、内装工事が終わった段階を空室と判断するということは、「入居者が退去したあとも原状回復工事が済むまでは入居中とカウントされる」とも考えられます。

5、7人に1人が「経済的自由」達成

日本財託が2021年に実施したアンケートでは、回答者の7人に1人がFIREを達成していると回答したそうです。

アンケートの有効回答数は1254名で、そのうち172名が「経済的自由を実現している」と回答。その中でも、さらに70名は早期退職まで含めた「FIRE」を達成。

FIREを達成すれば、時間や場所にしばられることなく自由な生活を送ることができるため、憧れる方も多いのではないでしょうか?

とはいえ、早期退職するには計画性が必要です。また退職するとローンでの不動産購入は難しくなるのでどういう意味でのFIREなのかは疑問はあります。物件が空室が続くようだとFIREは破綻するので物件選びはより慎重に選ぶべきです。

日本財託では、この実績をもとに、経済的自由を実現するために必要な「不動産投資の鉄板ノウハウ」等を伝えるセミナーを開催しています。

セミナーの主な内容は、以下のとおり。

- 不動産投資の目的

- 不動産投資の危ない7つの特徴

- なぜ「東京・中古・ワンルーム」なのか

- 定年までにどうやって物件を増やしていくのか

- 賃貸管理会社だから分かる物件選びのポイント

- 金利上昇リスクにも負けない安全な借入割合

少し興味がある、でもセミナーに参加するのは気が引ける・・・という方は、ぜひわたくしさわにLINEでご相談ください。

6、現役投資家が講師を務めるセミナーを開催

現役投資家、村野 博基氏、大山 徹氏、沖田 真夏氏、富士田 徹也氏の4名が登壇するセミナーを開催しているそうです。

不動産投資家が出てくるセミナーというのは少ないので、色々と参考になる話が聞けるかもしれないですね。特に村野氏は書籍も出版するなど、精力的に活動されているように見受けます。

日本財託のメリット・デメリット

日本財託の特徴を踏まえたうえで、投資・購入の観点から見たメリットとデメリットをあらためて整理します。

日本財託のメリット

都内中古ワンルームに特化した物件選定

東京の賃貸需要に絞り込み、エリア・駅距離・設備条件などを明確な基準で選定している点は、長期保有を前提とする投資において一定の安心感があります。

バブル期物件と築浅物件を投資目的別に選べる

価格重視のバブル期物件と、設備・耐用年数重視の築浅物件を分けて提案しており、資金力や運用方針に応じた選択肢が用意されています。

販売から賃貸管理まで一貫したサポート体制

売って終わりではなく、管理・入居者対応・オーナーサポートまで自社グループで担う体制は、手間をかけずに運用したい人にとってメリットと言えるでしょう。

入居付けに力を入れた管理体制

柔軟な入居審査や仲介会社向けの仕組みづくりなど、「空室期間を短くする」ことに注力している点は、日本財託の大きな特徴です。

長期・堅実型の投資ノウハウを体系化している

「コツコツが勝つコツ」という考え方のもと、繰り上げ返済や複数戸保有を前提とした運用モデルを一貫したストーリーで提示している点は評価できます。

現役投資家が登壇するセミナーを開催している

不動産会社主導ではあるものの、現役投資家の視点に触れられる機会を用意している点は、初心者にとって学びの入口になりやすいでしょう。

日本財託のデメリット

築年数が古めの物件が中心になりやすい

バブル期物件を含むため、築20年以上の物件が多くなりやすく、修繕費や将来の出口戦略には注意が必要です。

初期のキャッシュフローが出にくい設計

管理費・修繕積立金を含めると、月々の収支がトントン、あるいはマイナスになるケースも多く、キャッシュフロー重視の人には不向きです。

物件価格が割高に見えることがある

仲介で自力購入した場合と比べると、価格が高く感じられるケースもあります。利便性・管理体制込みの価格と理解できるかが分かれ目でしょう。

投資スタイルが合わないと「効率が悪い」と感じやすい

短期利益や高利回りを求める人にとっては、日本財託の投資手法は回りくどく、「やばい」「微妙」と映りやすい構造です。

入居率などの数値を鵜呑みにしづらい

入居率の定義や算出基準を理解せずに見ると、実態とのギャップを感じる可能性があります。数字の意味を自分で解釈する姿勢が求められます。

セミナーや実績アピールを過信しやすい

「〇人に1人が経済的自由」「鉄板ノウハウ」といった表現は、魅力的に見える反面、不動産投資の本質である「物件個別の良し悪し」を見落としやすくするリスクもあります。

日本財託に管理を任せる上での留意点

日本財託では賃貸管理サービスを提供していますが、利用に際して留意しておくべきポイントがいくつかあります。

まず、前述のとおり、日本財託では入居率を上げるために、入居者の審査基準を一部拡大しています。

そのため、ほかの賃貸管理会社では入居審査に通りにくい方でも、日本財託の入居審査では通過する可能性があります。

この点を把握しないまま管理を任せると、たとえば自分の物件に外国人が入居すると聞いて驚いてしまう人もいるかもしれません。

日本財託のホームページでは、「日本人に比べて滞納が多いのではないか?」「生活のルールを守らないのでは?」「契約でトラブルが起きないの?」といった、外国人入居者に対するイメージは誤解であると明記されていますが、不安な場合は、事前に担当者へ確認しておくと良いでしょう。

また、空室解消のために賃料の引き下げを提案される可能性もあるようです。

この点に関して、ホームページには「空室解消のために過度に下げるのではなく“適正な相場家賃”を設定」との記載があります。

さらに「勝手に家賃を下げて募集を行うことは決してない」とも記載されています。過度な心配は不要ですが、賃料の引き下げを提案される可能性がある点は留意しておくと良いでしょう。

生命保険代わりと言われたら要注意

不動産会社の中には「生命保険代わりになる」「保険料を圧縮できる」などと謳って不動産投資を勧める会社がありますが、これには注意が必要です。

不動産を購入する際はローンを組むのが一般的であり、このときあわせて団信(団体信用生命保険)に加入することから、「ローン返済中に万が一のことがあっても安心=生命保険代わりになる」、とアピールしているわけです。

団信が生命保険の役割を果たすことは確かです。しかし団信がカバーするのはあくまでも生命保険が担う役割の一部。さらに、保障が得られると言ってもそれはあくまでも物件を所有している間だけです。

こうした理由から、団信に加入するからといって安易に生命保険を解約するのはおすすめできません。

不動産投資の目的は、あくまでも不動産によって利益を得ることです。投資本来の目的から逸れる部分で判断せず、しっかり物件選定しましょう。

これは「生命保険代わり」に限った話ではなく、「節税対策」や「年金代わり」といったセールストークも基本的に同様です。もしもこのような内容で不動産を提案された場合は相談してくださいね。

こちらのページにこれまでの投資実績を掲載しているので、あわせてチェックしてみてください。

日本財託のまとめ

日本財託は、東京の中古ワンルームマンションをメインで取り扱う不動産会社です。

「オーナーに毎月家賃をお届けする」ことをモットーに、年間平均入居率98%を強みとして掲げています。万が一入居者が決まらなかったり賃料滞納があった場合には、空室保証や家賃滞納保証も用意されています。

ただし、あくまで「投資」であるため、どんなに保証がついていてもリスクは伴います。慎重な判断は忘れないようにしましょうね。

何かお困りの場合は細かいことでもお答えできますので、さわまでLINEでメッセージいただけたらと思います。

株式会社日本財託を検討されている方へ

- 不動産投資は節税になります!と営業されていませんか?

→節税効果は数年です。延命措置も実はありますが。

- サブリース契約なので安心です!と営業されていませんか?

→サブリース契約のままだと物件売却ができないケースがあります。外すにはテクニックが必要です。

- 老後の資金のために現役時代に不動産を購入しましょう!と営業されていませんか?

→先の話よりも今から儲かる不動産投資をしませんか?

- 友達の友達から不動産業者を紹介されていませんか?

→その友達はあなたの人生を考えているのでしょうか? - 相場より高値で不動産を売却できると言われていませんか?(すでに不動産をお持ちの方)

→契約解除金狙いの可能性があります。

私は不動産投資マニアかつ元々不動産業者に出向した経験もあるため、お役に立てる自信があります。

もし気になる方はLINEでご相談ください。それでは!