【検証記事】レイナ@元国税氏の評判口コミは?海外保険と合わせて解説します。

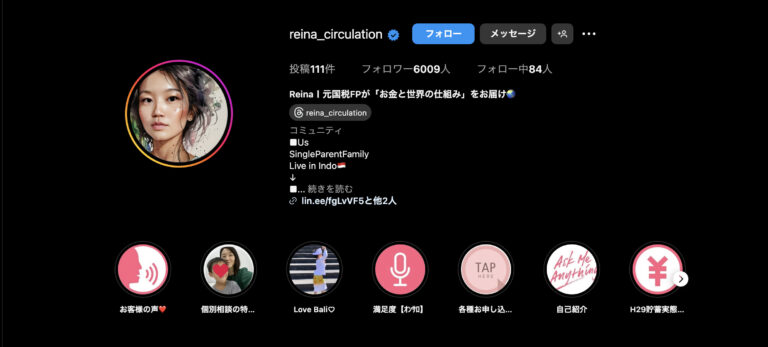

引用:instagram

こんにちは、さわです。

◆保険選びで失敗したくない!

◆今の保険をより良いものに見直ししたい

◆保険で資産形成も一緒にやりたい

◆今契約している保険のままでいいのかちょっと不安

◆月々の保険の支払いの負担が思い・・・

当てはまる方は私にお任せください!

41歳の投資マニアです。ほったらかしでお金が増える投資が大好物。不動産投資を基盤としています。現在、約30種類の投資を実践し、投資運用総額約6億円。年間手取り家賃収入約800万円。現在IT系コンサルティング企業勤務。過去には金融機関や外資系IT企業に勤務。宮崎県出身。1児の父。

SNSやブログで「FIRE済みの元国税」として活動しているレイナ氏。元公務員としての経歴や税務知識を活かしながら、InstagramやX、アメブロを通じて多くの情報発信を行っています。有名インフルエンサーとのコラボライブや、政治、お金、税金関連の情報発信が目立ちます。

また、小さなお子さんがいることから、教育の話題も発信しています。

レイナ氏について

レイナ氏は、「元国税職員」としての肩書きでSNS上で活動している人物で、Instagram(@reina_circulation)やアメブロ(リンク)などで投資や節税、FIRE(早期リタイア)について情報発信をしています。

特徴としては下記のような感じですね。

-

元国税職員

-

現在はFIRE済みと公言

-

インスタライブ等での活動が活発

FIRE済みとのことですが、精力的にSNSで活動されています。後述しますが、当ブログへの情報提供によるととある海外保険の紹介も行っているようですね。

インベスターズトラストとの関係は?

当ブログへの情報提供の中で、レイナ氏がインベスターズトラスト(Investors Trust)を紹介しているという話がありました。真偽は不明ですが、そういった情報提供があったことは事実です。

インベスターズトラストは海外保険や海外積立、オフショア保険などと呼ばれるもので、日本国内では営業許可がない保険会社になります。そのため、保険会社が個人のブローカーに手数料を渡すことで、この法律を迂回して営業しているのが実情です。レイナ氏のような個人のインフルエンサーが代理店となり、個別に営業をかけることで、日本人顧客の開拓を行なっているようですね。

海外保険の紹介者には、契約者が支払った保険料の一部が手数料として支払われる仕組みになっているものが多く、インベスターズトラストも同様の座組となっているでしょう。

インベスターズトラストとは?

インベスターズトラスト(Investors Trust)は、ケイマン諸島に拠点を置くオフショア(海外)保険会社です。長期積立型の保険や運用商品を提供しており、日本国内でもSNSやセミナーを通じて個人ブローカーが紹介するケースが増えています。

-

オフショア(非課税)地域に拠点

-

長期積立型・変額運用型の商品が主流

-

日本では登録されておらず、正規の営業は認められていない

インベスターズトラスト自体は合法な企業ではありますが、国内での営業許可は取っていませんので、トラブルが起きた際に公的なサポートは期待できないでしょう。

海外保険の利回りは?

「海外保険は利回りが高い」と思われがちですが、これは誤解です。

実際は運用型商品であるため、利回りは保証されていません。日本の変額保険でも一時的に年利換算15%を超えることもあるため、利回りだけで海外保険を選ぶには、理由が乏しいのが実情です。

「腕のいいファンドマネージャーがいるから高い利回りが期待できる」、というのが海外保険の決まり文句ですが、私の経験上、全然そんなことはありません。実際、海外保険、国内保険両方やってましたが、国内保険の方が利回りが良かったです。

海外保険のリスクとは

利回りは結果論であり、確実性はありません。仮に紹介者がキラキラなSNSをしていても、実際は海外保険の運用ではなく、紹介料で稼いでいる可能性があります。

一方、海外保険には以下のような回避しづらいリスクがあります。

-

言語リスク:契約書やサポートが英語など外国語

-

為替リスク:円安・円高で損益が左右される

-

税務リスク:日本の税制に合わない運用・引き出し方

-

担当者リスク:紹介者が契約後に消える、サポートなし

-

情報非対称性:保険商品の構造が複雑で理解しづらい

特に注意すべきは「解約時や満期時に自分で英語で連絡→出金→税務申告」が必要である点です。契約時は親切だったブローカーが、出金時には音信不通という例も少なくありません。

リターンの部分は国内商品と遜色ないのに、運用面以外のリスクが多いというのが、海外保険の結論です。

筆者の見解:海外保険は本当に必要か?

個人的には、国内の変額保険やつみたてNISA、iDeCoなどで十分な資産形成が可能であり、あえて高リスク・不透明な海外保険に手を出す必要性は感じません。

元国税という公的な肩書きを持つ方が、こうした仕組みを(仮に)紹介しているのであれば、受け手側が過度に信頼してしまう可能性があるため、慎重に情報の裏を取る必要があると感じます。

レイナ氏やインベスターズトラストへの投資を検討されている方へ

レイナ氏やインベスターズトラストに興味を持ったのはなぜでしょうか。

- 資産形成

- 老後資金の確保

- 毎月のキャッシュフロー改善

一人一人興味をもたれた理由も違うことでしょう。

しかしお金を増やしたいという一点については共通しているはずです。

お金を増やす方法は海外保険だけではありません。

- 保険

- 不動産

- 投資信託

- 個別株

などさまざまな手法がありますし、むしろこちらの方が王道です。

資産のレベルに応じて最適な投資方法というのは変わってきます。もしあなたがサラリーマンで運用金額が1億円未満の場合は、まずは資産形成に注力すべきでしょう。

投資マニアとして、もし海外保険への投資を迷っているなら相談に乗りますし、色々な投資手法についても話せます。

不安であれば相談に乗りますので、お気軽にLINEください。